¿Cuánto vale mi tierra?

Muchas veces los dueños de propiedades le tienen un valor sentimental a sus propiedades y creen que vale más que lo que realmente el mercado da por ellas.

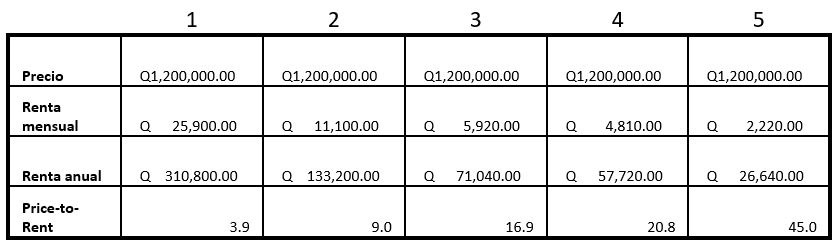

Como todo en esta vida la ley de la oferta y demanda prevalece en este ámbito también. Todo bien vale lo que el mercado esté dispuesto a pagar.

Y cuando hablamos de vender tierra para un desarrollo inmobiliario, el valor lo genera el “que se puede hacer en la tierra”. ¿Qué se puede construir? ¿A cuánto puedo vender lo que construya?

Para responder la primera pregunta tenemos que ver las normativas urbanísticas de cada ciudad. “¿Qué me dejan construir?”

Y para responder la segunda pregunta pues es de analizar cuanto valor le estamos generando a nuestro nicho de mercado para que absorban nuestras unidades al precio que queramos.

Entonces, ¡¡tu tierra no vale lo que tú digas o piensas! Vale lo que el mercado diga que vale tu propiedad.

Si tu tierra tiene una vivienda construida, ¡¡al desarrollador no le genera valor que la tierra tenga construcción!! por lo cual no va a apagar el valor de la construcción.

Si vendes a alguien que simplemente quiere habitar el inmueble construido, entonces, ¡¡para esa persona si tiene valor! Ese comprador ¡¡si pagara el valor de la construcción!!

Si quieres vender tu tierra y no tienen ni la más mínima idea de cuando vender, entonces contrata a una empresa valuadora autorizada por bancos. “¡¡No a tu ahijado quien saco el curso de valuador!!” Ellos te dirán, cuánto vale tu tierra y cuánto vale tu construcción.

Si tú eres desarrollador y estas en búsqueda de propiedades para desarrollar, en el próximo blog te daré la formula básica para saber a qué precio máximo deberías de comprar tierra.

Síguenos